Казахстанский фонд гарантирования депозитов информирует о том, что каждый банк самостоятельно определяет размер процентных ставок по своим депозитным продуктам в рамках своей внутренней политики. На решения банков влияют изменения базовой ставки Национального Банка, ставки других участников рынка, а также необходимость сохранения баланса между привлечением депозитов населения и расходами по взносу за системный риск.

10 октября 2025 года Национальный Банк Республики Казахстан поднял базовую ставку на 1,5 п.п. до 18,0%. Из 19 банков, принимающих депозиты физических лиц, 7 банков повысили ставки вознаграждения по депозитам, вместе с тем, с учетом времени, необходимого для трансмиссии решения Национального Банка на депозитный рынок, в предстоящем месяце можно ожидать дальнейшего повышения ставок по депозитным продуктам.

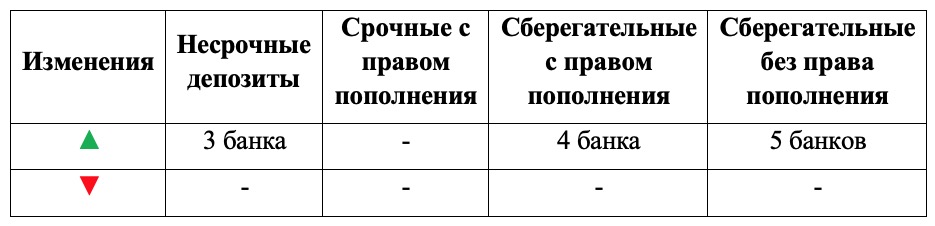

Изменения ставок вознаграждения на депозитном рынке в октябре 2025 года:

Несрочные депозиты — это наиболее популярный вид депозитов среди казахстанцев. Эти депозиты отличаются гибкостью условий и позволяют пополнять и снимать средства в любое время в пределах неснижаемого остатка. Ставки вознаграждения по ним обычно близки к базовой ставке Национального Банка.

Мониторинг рынка показал, что в октябре 2025 года несрочные вклады предлагают 18 банков. За последний месяц три из них повысили ставку вознаграждения по данному виду депозитов:

Ставки остальных банков остались на прежнем уровне. Кроме того, на рынок несрочных депозитов вышел один новый банк. Максимальная ставка в данном сегменте на самый популярный срок 12 месяцев составляет 16,0%, минимальная составляет 13,0%3. Классификационная структура банков, принимающих несрочные депозиты, выглядит следующим образом:

| Количество | Классификация | Доля рынка по размеру активов |

| 3 | крупный банк | свыше 10% |

| 6 | средний банк | от 3% до 10% (включительно) |

| 9 | мелкий банк | до 3% (включительно) |

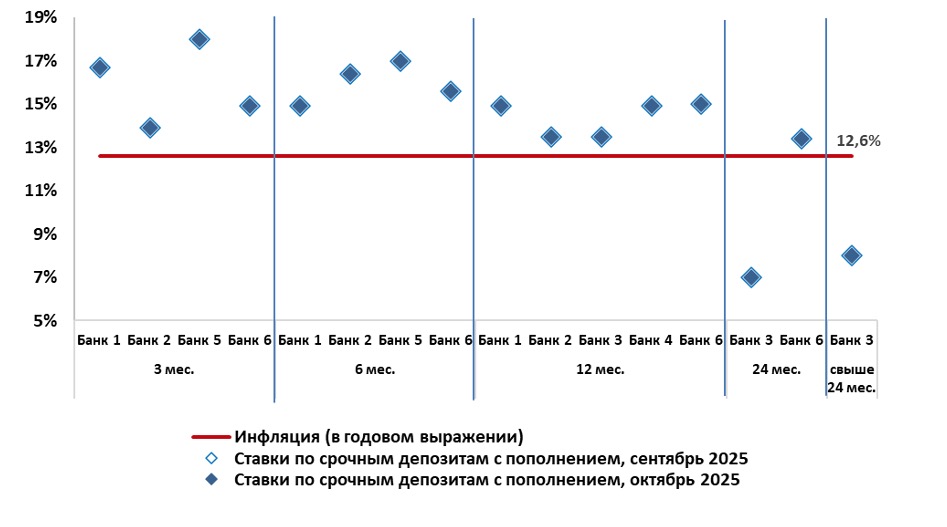

График 1. Ставки по несрочным депозитам сроком 12 месяцев (октябрь 2025 г.)

Срочный вклад – это компромиссный вариант между сберегательным и несрочным вкладами: он предлагает более высокую процентную ставку, чем несрочный вклад, и при этом обеспечивает более гибкие условия в управлении средствами по сравнению со сберегательными вкладами.

Срочные депозиты с пополнением, согласно информации на сайтах банков, привлекают 6 банков:

| Количество | Классификация | Доля рынка по размеру активов |

| 2 | крупный банк | свыше 10% |

| 3 | средний банк | от 3% до 10% (включительно) |

| 1 | мелкий банк | до 3% (включительно) |

По результатам мониторинга сайтов банков в октябре изменение ставки по срочным депозитам с правом пополнения не зафиксировано.

Самую высокую ставку вознаграждения в сегменте предлагает один крупный банк – 18,0% на сроке 3 месяца, самая низкая ставка предложена на сроке 24 месяцев и составляет 7,0%, её предлагает клиентам один средний банк. На наиболее популярный срок 12 месяцев предлагают разместить вклад 5 банков из 6, на данном сроке максимальная ставка составляет 15,0% (предложение среднего банка), а минимальная – 13,5% (данную ставку предлагают 1 средний и 1 мелкий банк).

На сайтах банков отсутствует информация о предложении срочных депозитов без права пополнения.

График 2. Ставки по срочным депозитам с пополнением (октябрь 2025 г.)

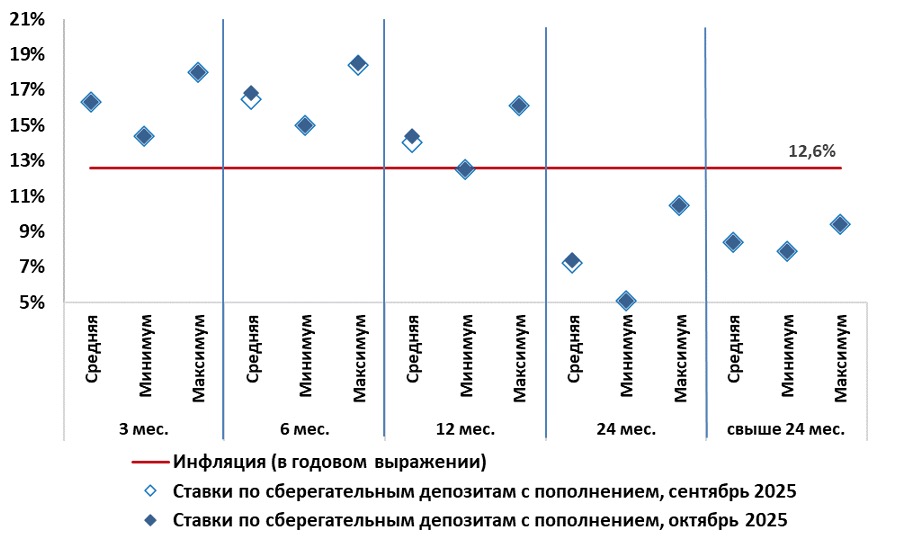

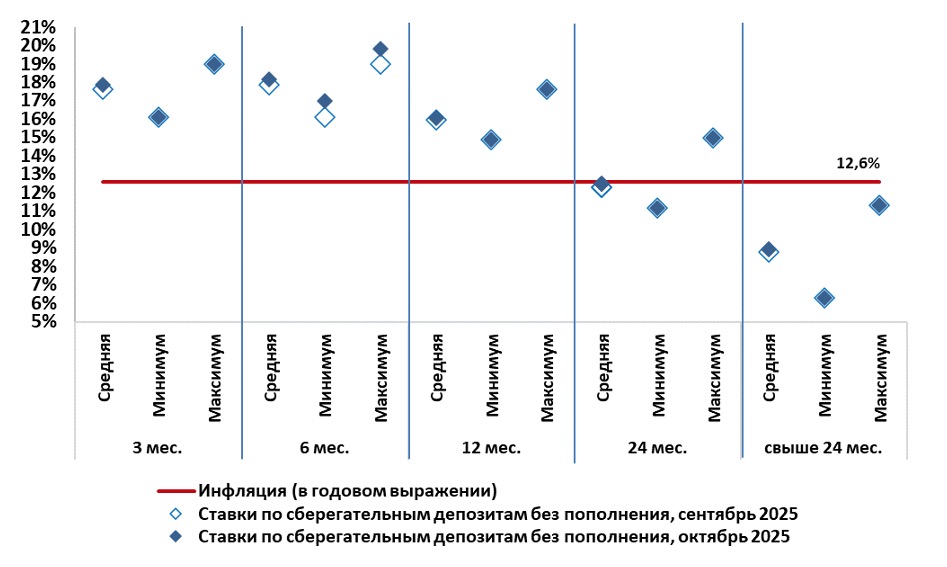

Сберегательный депозит – безотзывной депозит, который подходит тем, кто планирует вложить свои деньги и не пользоваться ими в период срока вклада, т.к. частичное досрочное изъятие средств не допускается, только расторжение договора и полное изъятие с потерей вознаграждения, выдача денег – через 30 дней. Сберегательные депозиты делятся на те, которые можно пополнять, и те, которые пополнять в течение срока депозита нельзя.

Сберегательные депозиты с правом пополнения принимают 10 банков:

| Количество | Классификация | Доля рынка по размеру активов |

| - | крупный банк | свыше 10% |

| 6 | средний банк | от 3% до 10% (включительно) |

| 4 | мелкий банк | до 3% (включительно) |

По сберегательным депозитам с правом пополнения в октябре 2025 года 4 банка повысили ставку:

| ▲ | 2 средних банка – на срок 6 месяцев на 0,6 п.п. до 16,7% и на 1,5 п.п. до 18,5%; |

| ▲ | 1 средний банк – на срок 12 месяцев на 2,1 п.п. до 15,6%; |

| ▲ | 1 средний банк – на сроки 6, 12 и 24 месяца на 1,2 п.п., 1,1 п.п. и 1,0 п.п. до 17,7%, 14,5% и 8,2%, соответственно. |

В результате, максимальная ставка в сегменте составляет 18,5% на сроке 6 месяцев, её предлагает 1 средний банк. Минимальная ставка составляет 5,1% на сроке 24 месяцев, данное предложение аналогично исходит от среднего по размеру активов банка.

Сберегательные депозиты без права пополнения принимают 13 банков:

| Количество | Классификация | Доля рынка по размеру активов |

| 2 | крупный банк | свыше 10% |

| 5 | средний банк | от 3% до 10% (включительно) |

| 6 | мелкий банк | до 3% (включительно) |

В октябре 2025 года наибольшее количество повышений ставок произошло по сберегательным депозитам без права пополнения. 5 банков повысили ставки:

| ▲ | Два средних банка – на срок 3 месяца на 0,5 п.п. до 18,5% и на 1,5 п.п. до 19,0%, соответственно; |

| ▲ | Один крупный банк – на сроки 3 и 6 месяцев на 0,2 п.п. и 2,3 п.п. до 18,0% и 18,4%, соответственно; |

| ▲ | Один крупный банк – на срок 6 месяцев на 0,5 п.п. до 17,5%; |

| ▲ | Один средний банк повысил ставки на все сроки в диапазоне от 1,0 п.п. до 1,3 п.п. с максимальной ставкой 19,8% на срок 6 месяцев. |

Кроме того, в октябре 2025 года сберегательные депозиты без права пополнения начал принимать 1 новый банк по ставкам от 13,0% до 18,0% в зависимости от сроков.

Максимальная ставка по сберегательным вкладам без права пополнения составляет 19,8% на сроке 6 месяца. Минимальная ставка составляет 6,3% и предлагается на сроке свыше 24 месяцев, предложение исходит от мелкого банка.

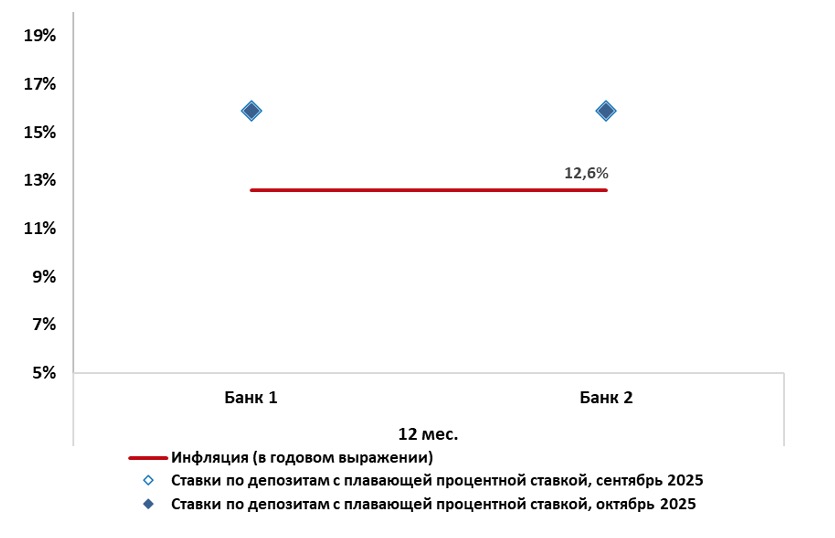

Депозиты с плавающей ставкой вознаграждения – это вклады, процентная ставка по которым не является фиксированной и может изменяться в течение срока действия договора. Сама плавающая ставка определяется как сумма двух составляющих: базового показателя и процентного спреда. Изменение ставки обычно привязано к определенному базовому показателю, например, к базовой ставке Национального Банка или к уровню инфляции. Величина процентного спреда фиксируется банком при заключении договора и не подлежит изменению, за исключением случаев увеличения размера процентного спреда при продлении срока вклада.

Согласно информации на сайтах банков, депозиты с плавающей ставкой вознаграждения предлагают 2 банка, из них:

| Количество | Классификация | Доля рынка по размеру активов |

| - | крупный банк | свыше 10% |

| 1 | средний банк | от 3% до 10% (включительно) |

| 1 | мелкий банк | до 3% (включительно) |

У обоих банков ставка вознаграждения составляет 15,9%. Спред в октябре был увеличен обоими банками до -3,25 (отрицательный спред к базовой ставке). Впервые депозиты с плавающей ставкой для физических лиц начали предлагать в Казахстане всего год назад, с ноября 2024 года, соответственно, данный сегмент рынка имеет потенциал для дальнейшего развития.

После повышения базовой ставки Национальным Банком 10 октября банки начали повышать ставки по своим депозитным продуктам. В октябре 7 банков повысили ставки по сберегательным вкладам, и 3 из них также повысили ставки по несрочным депозитам. Можно ожидать, что другие банки также продолжат данную тенденцию в следующем периоде. Напоминаем, что следующее решение по базовой ставке Национальный Банк объявит 25 ноября 2025 года.

Как показывает мониторинг сайтов, банки предлагают широкий спектр депозитных продуктов, отличающиеся как гибкостью условий, так и уровнем доходности, и охватывающие различные потребности клиентов. Это подтверждает устойчивую конкурентную среду на розничном депозитном рынке. При этом КФГД напоминает, что при принятии решения об открытии вклада важно учитывать не только доходность продукта, но и финансовую устойчивость банка. Рекомендуем перед подписанием договора банковского вклада внимательно ознакомиться с его условиями, обращая внимание на возможность пополнения депозита, условия частичного и полного изъятия средств, условия пролонгации и другие ключевые условия вклада.

Инфляция в Казахстане в октябре 2025 года составила 12,6%, соотношение текущего уровня инфляции и предлагаемых ставок на рынке продолжает обеспечивать реальную доходность по тенговым вкладам. А благодаря наличию гарантии КФГД депозиты остаются надежным и доступным финансовым инструментом для сохранения и увеличения сбережений.

КФГД информирует о том, что сумма гарантийного возмещения зависит от вида и валюты депозита и составляет:

| по сберегательным вкладам (депозитам) в национальной валюте – не более 20 млн. тенге; | |

| по иным депозитам в национальной валюте, в том числе по остаткам на платежных карточках и текущих счетах – не более 10 млн. тенге; | |

| по депозитам в иностранной валюте, в том числе по остаткам на платежных карточках и текущих счетах – не более 5 млн. тенге. |

Если у вкладчика есть несколько разных видов гарантированных депозитов в одном банке, КФГД выплачивает общую сумму гарантии для всех этих вкладов в пределах максимального лимита, определённого для каждого вида депозита отдельно, но не более 20 миллионов тенге.

депозиты банки ставки