Kapital.kz

Обзор рынков за 3-11 марта 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

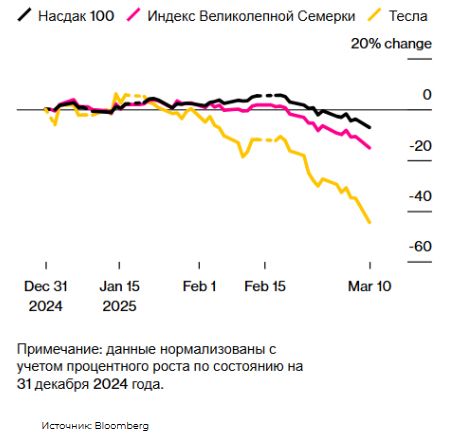

Американские фондовые индексы завершили третью подряд неделю в минусе, столкнувшись с давлением со стороны обострившихся торговых споров. За прошлую неделю S&P 500 снизился на 3,1% — это его самое резкое недельное падение с сентября прошлого года. Технологический NASDAQ пострадал ещё сильнее, потеряв 3,4%, что официально погрузило индекс в коррекцию — более чем на 10% ниже пика, достигнутого несколько недель назад. Dow Jones оказался в относительном выигрыше, снизившись на 2,3%, но также остается под давлением растущей рыночной нестабильности.

Американские фондовые рынки пережили ещё одну волатильную неделю, начавшуюся с обвального падения Nasdaq. Вчера, в понедельник, индекс снижался в моменте на -4,9%, что стало его худшим дневным результатом с 2022 года. Полупроводниковый индекс SOX рухнул на -5%, а крупнейшие технологические компании также оказались под давлением: Tesla упала на -15% (более чем на -50% от исторического максимума в декабре), Apple, Google и Meta потеряли более 4%.

S&P 500 впервые закрылся ниже 200-дневной скользящей средней с ноября 2023 года, потеряв -7% менее чем за три недели. Основными драйверами обострения страха стали торговая политика президента Дональда Трампа, рост тарифов, снижение потребительских расходов и геополитическая нестабильность.

В интервью Fox News Дональд Трамп заявил, что экономика США проходит через «переходный период», намекая на возможные краткосрочные трудности.

Технологический сектор среди лидеров падения

На фоне попытки защититься от рисков краткосрочные казначейские облигации США стали главной альтернативой для инвесторов. Доходности резко упали: 10-летние облигации снизились до 4,213%, а 2-летние – до 3,895%, что стало крупнейшим дневным снижением с сентября 2024 года.

Традиционно защитные секторы – коммунальные услуги, потребительские товары и энергетика – оказались в выигрыше. В условиях возможного замедления экономики инвесторы переключились на активы, способные демонстрировать стабильные потоки доходов даже в периоды экономического спада.

Доллар ослаб, продолжая мартовское снижение более чем на -5% к евро и другим валютам. Это дополнительно увеличивает привлекательность американских экспортных компаний, но повышает стоимость импорта, что может усилить инфляционное давление.

Ключевыми событиями недели станут публикации данных по инфляции. В среду выйдет индекс потребительских цен (CPI), прогнозируется его снижение до 2,9% в годовом выражении (против 3,0% в январе). Базовая инфляция (Core CPI) может снизиться до 3,2% с 3,3%.

Замедление инфляции на рынке жилья продолжает оказывать давление на общий CPI: темпы роста арендных ставок и стоимости недвижимости уже снизились с 6,1% годом ранее до 4,4% в январе. Ожидается, что эта тенденция сохранится, что может снизить опасения перегрева экономики.

В четверг выйдет индекс цен производителей (PPI), который может дать дополнительные сигналы о ценовом давлении в цепочках поставок, а в пятницу – данные по инфляционным ожиданиям Университета Мичигана.

Неделя проходит под знаком растущей обеспокоенности замедлением экономики США. Однако ожидания смягчения политики ФРС и замедление инфляции создают потенциал для стабилизации рынков в среднесрочной перспективе. Инвесторы внимательно следят за предстоящими данными по инфляции, так как они могут определить дальнейшую траекторию движения рынков.